명절을 며칠 앞두고 몸이 떨리고 아프기 시작해서 몸살이 심해져서 8일 동안 누워 있다가 드디어 회복해서 깨어났습니다. 몸이 튼튼해서 괜찮다고 늘 방심했지만, 30대의 나이를 이겨내지 못하고 중병에 걸렸습니다. 그 후로 많은 생각이 떠올랐습니다.

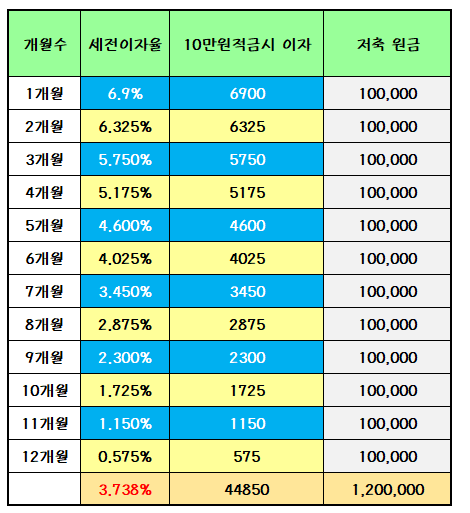

부모님, 친척들을 만나는 유일한 날인데 못 갈까봐 걱정도 되고 괜히 걱정만 끼얹은 것 같아서 오늘부터 가볼까 해요. 내 몸을 돌보는 데 더 많은 관심을 기울이십시오. 내 몸의 건강을 챙길 수 있는 방법은 많지만, 내 통장 잔고 사용법과 저축 방법이 고민이라면 누구나 쉽게 할 수 있는 적금을 활용해 보는 것도 좋을 것 같다. . 저축의 종류 당연하지만 금융투자에 대해 저보다 훨씬 더 많은 지식을 갖고 있는 분들이 많고, 저도 몰랐던 것들을 늘 배우고 있지만 아주 기본적인 것조차 모르는 분들이 많을 수도 있을 것 같아서 정보를 전달해 드리겠습니다. 저축성 저축상품은 크게 두 가지 종류로 나뉜다. – 정기적립방식 : 매월 같은 날 처음 결제하기로 결정한 금액을 저축하는 방식입니다. 매달 50만원씩 저축하기로 하고 정기 적금에 가입하면 2개월을 절약할 수 있습니다. 최초 50만원 동일한 금액을 결제하실 수 있으며, 1년 구독으로 가입하시면 600만원이 절약된다는 사실을 미리 알 수 있습니다. – 무료 절약 방법. 원하는 만큼 지불할 수 있습니다. 첫 달에는 300,000원입니다. 하지만 두 번째 달에는 돈이 넉넉하니 45만원을 넣어도 된다. 돈이 부족하다면 15만원을 넣어도 됩니다. 만료 시 얼마를 모을지 미리 알 수는 없지만 상황에 따라 다릅니다. 따라서 변동성을 제공할 수 있기 때문에 끝까지 가져가는 것이 조금 더 수월합니다. 본인의 저축 성향에 따라 둘 중 하나를 선택하는 것이 좋으며, 가능하다면 둘 다 사용해도 좋습니다. 시작하면 돈이 더 많아집니다. 만기까지 쉽게 모아서 보관할 수 있는 게 저에게 맞는 방법인 것 같아요. 저축금리 높은 곳 찾는 방법 요즘은 손에 쥔 스마트 기기를 통해 언제든지 정보 검색이 가능해 인터넷에서도 은행 상품을 쉽게 검색할 수 있다. – 매일매일 이용하는 네이버의 네이버 검색파이낸스. 우리는 정보를 제공합니다. 1년 적금 금리를 입력하고 검색하시면 현재 가입 가능한 은행별 상품이 나옵니다. 이 중 1차 금융기관을 확인해보면 전북은행 13.60%, 우리은행 10.00%, 신한은행 9.00%, 부산은행이 나온다. 약 8.90% 정도에서 확인하실 수 있습니다. 몇 달 전까지만 해도 만보계 관련 상품 수를 채우면 우대해 주는 상품이 많았던 것 같은데 지금은 많이 사라진 것 같습니다. 여기서 중요한 점은 위에 열거한 높은 금리를 누구나 받을 수 있다는 점이다. 기본금리 추가조건 충족 여부에 따라 우대혜택을 받으실 수 있으니, 가입 전 전체 내용을 확인하시는 것이 중요합니다. 부산은행 유만 솔로적금을 예로 들면, 누구나 기본이율 2.50%를 받을 수 있으며, 여기서 청약기간 동안 상품가입자간 혼인/신규청약/주택청약계좌 보유를 우대/입출금 계좌로 제공합니다. 평균 밸런스 우선권은 최대치까지 부여됩니다. 적용하시면 6.50%를 추가로 받으실 수 있습니다. 결혼을 준비하는 커플들에게는 적합해 보이지만, 이자를 아랑곳하지 않고 오로지 이자를 위해서만 사용하는 이들에게는 손해로 비칠 수 있다. – 마이뱅크 1년 정기예금 금리를 확인할 수 있는 사이트이며, 기타 예금, 신용협동조합, 새마을금고에 대한 정보도 확인하실 수 있으니 시간나실 때 방문해보시면 좋을 것 같습니다. 오늘은 1년 단위의 정기예금을 구하고 있으니 그에 맞춰 설정해 보세요. 검색하시면 가장 높은 금리의 리스트를 확인하실 수 있습니다. 여기에 위의 조건에 해당되지 않는 제품이 대부분이고 흔히 말하는 특가 상품을 제외하면 누구나 사용할 수 있는 제품이 많은 것 같습니다. 우리은행 4.00% 부산은행 3.60% 경남은행 3.60% 평균값은 3.6% 정도 되는 것 같아요. 생각보다 많이 낮아서 당황스러울 수도 있지만, 지금 사용하고 있는 뱅킹 앱을 실행해 보면 숫자가 크게 다르지 않다는 것을 알 수 있다. 예. 특별혜택을 활용하지 않으면 약 4~5% 정도만 얻을 수 있습니다. 월별 저축금액/기간 확인하기 여기서 한 가지만 알아도 아무리 금리가 높아도 사용하기 어렵다면 적합하지 않습니다. 예를 들어 한 달에 100만원을 저축하려고 하는데 사용하기 어렵다면 적합하지 않습니다. 금리가 높은 사람은 월 5만원~10만원의 지급 한도를 가질 수도 있고, 기간이 6개월 정도로 짧을 수도 있다. 정기예금을 시작할 때에는 먼저 한 달에 얼마를 저축하고 싶은지 선택하고, 기간을 선택한 후, 자신의 필요에 맞는 가장 효율적인 은행을 찾는 것이 좋습니다. 오늘은 저축을 위해 금리가 높은 곳을 찾는 방법을 살펴보았습니다. 한번씩 확인해 보시고 맘에 드시는걸로 사용하시면 좋을 것 같습니다.