한도를 의미하는 LTV DTI DSR과 주택담보대출의 차이점을 알아보겠습니다.

부동산에 관심이 많은 분들이라면 오늘의 주제인 LTV DTI를 비롯해 이런 관련 이야기는 다들 아실 텐데요. 그러나 비율이라는 것은 알지만 그 차이가 무엇인지는 확실히 알지 못할 수도 있습니다. 오늘은 여러분의 기억 속에 간단명료하게, 즉 단어를 듣기만 해도 확실히 인식할 수 있도록, 잊어버리지 않도록 저장하겠습니다.

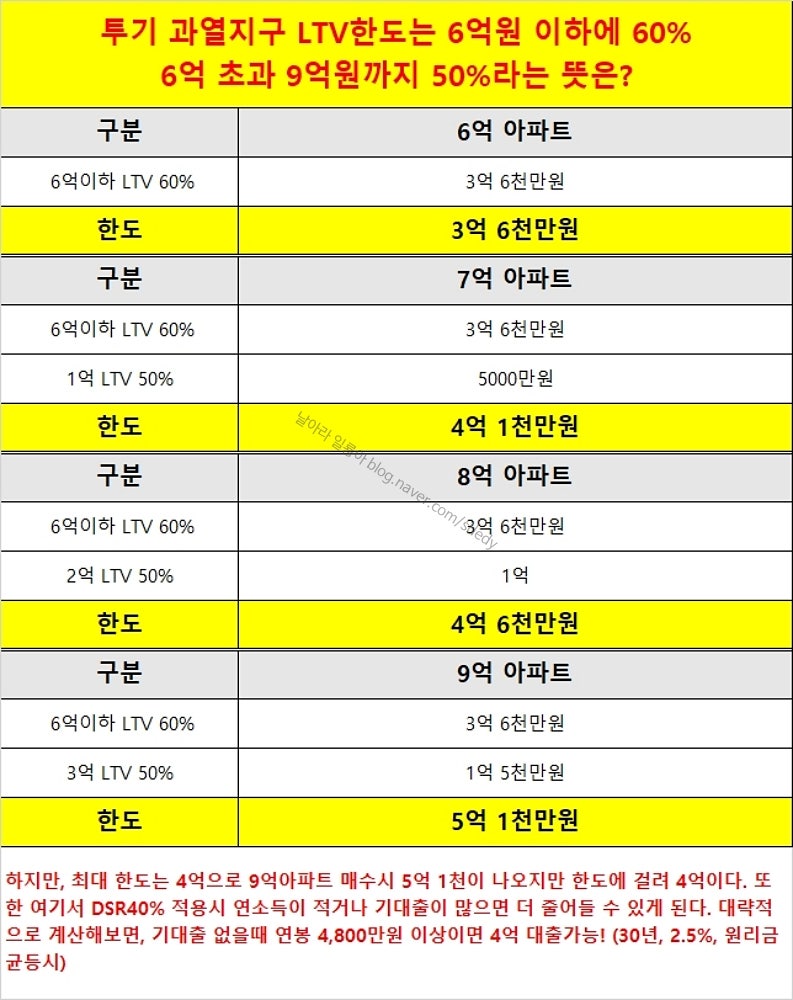

LTV가 무엇을 의미하는지부터 살펴보겠습니다. 이는 한국어로 LOAN TO VALUE로 발음됩니다. 대출인식비율을 의미합니다. 즉, 부동산을 배치하고 그 가치만 판단하여 돈을 빌릴 수 있다는 것입니다! 가장 기본적인 것은 KB부동산 시세입니다. 내가 샀거나 살 예정인 집이 1억원이라면 KB부동산 시세를 기준으로 쉽게 계산하면… LTV 최대 80%까지 대출을 받을 수 있으니 최대 8000만원까지 빌릴 수 있다. 이해했나요? LTV 한도 비율을 확인하신 것을 기억하시나요? 여기서 기억해야 할 것은 L이다.

다음으로 DTI는 우리말 발음으로 DEBT TO INCOME 이라는 뜻입니다^^이것을 총부채상환비율이라고 합니다. 이것은 소득 대비 차입 비율을 설정합니다! 주요 대출금의 연간 원금과 이자 상환액에 다른 부채의 연 이자 금액을 더해 나의 연수입으로 나누는 것입니다. 예를 들어 내 연봉이 1억원인데, 주대출의 연간 원리금과 이자가 5천만원이고, 기타부채의 연간 이자는 5천만원이다. 상환금액이 1000만원이면 총액은 6000만원! 그러면 이를 연소득 1억원으로 나누면 DTI비율은 60%가 된다. 이해했나요? 여기서 DT를 기억하세요. 연봉 대비 얼마나 갚을 수 있는지 확인하는 것이 핵심이다.

마지막이자 가장 까다로운 것은 DSR입니다. DSR의 의미를 보면 DEBT SERVICE RATIO는 DEBT SERVICE RATIO의 한국식 발음입니다^^DTI와 비슷한 것 같지만 전자는 이자상환만 추가한 것인데, 여기에는 다른 채무의 원리금 상환도 포함됩니다. 즉, 주택담보대출의 연간 원리금 상환액에 기타 채무의 연간 원리금 상환액을 더한 금액입니다. 집 말고도 둘러보면 할부로 차를 사거나, 다른 자금이 필요해서 금융기관에서 신용대출을 받는 등의 일들이 다 합산된다. .그럼 비율도 낮아지겠죠? DTI DSR DSR LTV DTI 차이가 보이시죠?

담보대출과 마찬가지로 가계대출도 늘어나고 있기 때문에 정부에서도 이 부분에 주목할 수밖에 없습니다! 게다가 코로나19로 인해 투기적 부동산 투자가 무분별하게 늘어나면서 소비자는 물론 건설사에서도 지금이 매우 집중적으로 물량을 공급해야 할 때라고 판단해 미분양 부동산이 많이 발생하고 있는 상황이다. 인터넷에 검색해 보면 비율을 직접 계산할 수 있는 사이트가 있습니다. 단순한 의미나 한도, 비율이 아닌 실제 금액을 확인하고 싶다면 모의계산을 통해 직접 확인해보세요.